오늘 소개할 종목은 바이오플러스 입니다.

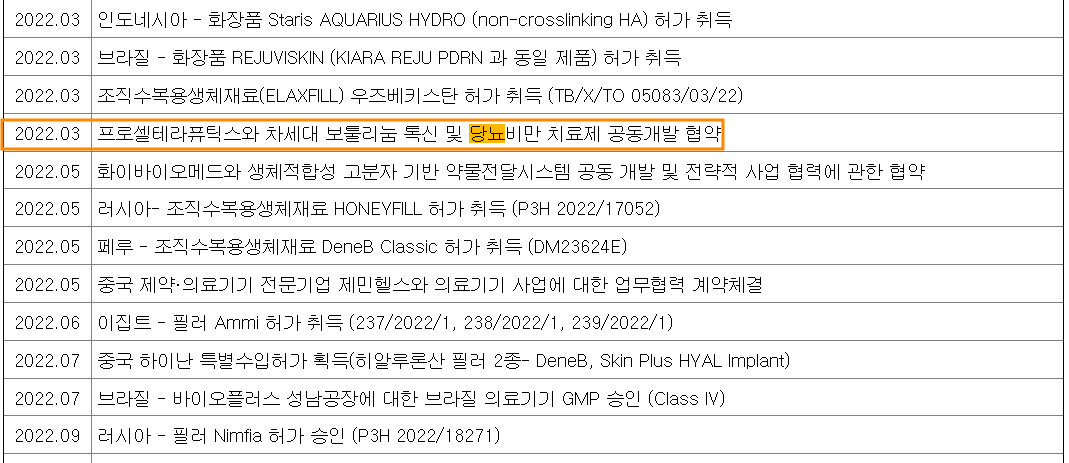

바이오플러스는 히알루론산(HA)을 주재료로 하는 의료기기인 더말 필러, 유착 방지제, 관절용 조직 수복제, 방광용 조직 수복제 등 바이오 의료기기(Bio Medical Devices)와 Bio Cosmetic 제품의 연구 개발 및 제조, 판매를 주요 사업으로 영위하고 있는데요, 기존 제품의 판매영역 확대 뿐만 아니라 독자적으로 연구 개발한 "MDM Technology" 플랫폼 기술과 온도 조건 변화에 따른 물성 변화가 발생하는 "온도 감응성 소재(Temperature Triggered Material) Technology" 플랫폼 기술을 응용하여 생체 유방 대체제 등의 "바이오 의료기기(Bio Medical Devices)"를 개발 중이며, 이외에도 차세대 보툴리늄 톡신, 항바이러스 치료제, 비만/당뇨 치료제 등의 "바이오 의약품 (Bio Pharmaceuticals)”개발에도 역량을 집중하고 있습니다.

ㅇ재료

(23.7.19) ‘필러로 승승장구’ 바이오플러스, 127兆 비만약 시장 도전장…“내년 기술이전”

(23.7.17)“바이오플러스, 필러 수출 증가로 상반기 역대 최대 실적 전망”

(23.6.15)키움증권 “바이오플러스 올해 40% 성장, 중국에 화장품과 의료기기 출시"

바이오플러스는 히알루론산 필러를 기반으로 높은 ROE와 OPM을 보이는 기업입니다. 현재, 중국의 소비패턴이 기존 화장품에서 피부용 의료기기로 변화함에 따라 피부용 의료기기 관련주인, 이루다, 비올, 제이시스메디칼 등의 의료기기 관련주가 많이 올랐는데요.

바이오플러스는 재료와 실제 실적에 비해서 많이 안오른 감이 있어서 좀 더 조사해 보았습니다. 그리고 위에 내용에서 보다시피, "비만/당뇨 치료제" 개발에도 역량을 집중하고 있는데, 최근에 비만/당뇨 관련주가 오를 때는 완전 소외가 되었었죠. 이에, 오늘은 한번 해당 기업을 조사해 보도록 하겠습니다.

[MDM Technology란]

세계 유일이라는 단어가 눈에 띄는 MDM Technology입니다. 필러에만 적용되는 기술이 아니라, 유착방지제와 인공뼈 제조 등 다양하게 활용되는 플랫폼기술이다 보니, 현재보다 아직 보여줄 것이 훨씬 많아 보입니다.

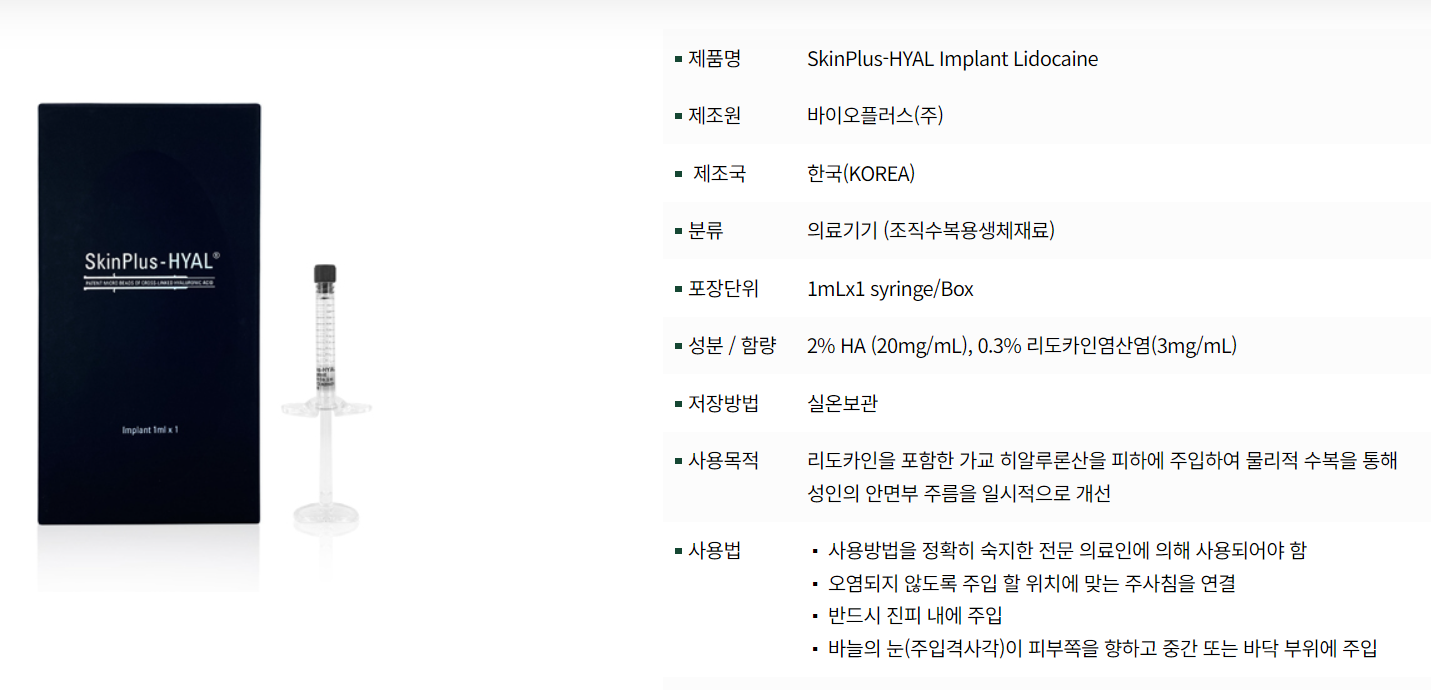

[제품]

히알루론산을 주재료로 하는 의료필러

바이오플러스는 현재 필러뿐 아니라, 프리미엄 기능성 화장품 ‘보닉스’는 8월 중순 국내 출시할 예정으로 밝혔습니다.

중국에서는 지난 5월 화장품 등록을 마쳤기 때문에, 하반기에 현지 대형 의료그룹을 통해 영업을 진행할 계획이다. 올 하반기 국내 출시 이후 중국 매출이 더해진다면 연 50억원 매출을 올릴 것으로 보고 있는데요, 만약 중국이 현재 리오프닝으로 인한 정책에 제대로 워킹하게 된다면 눈에 띌만한 수혜주가 될 것으로 판단됩니다.

ㅇ 전자공시

전자공시를 보시면 HA필러가 전체 매출에서 통상 70~80%를 차지하는 주먹거리 입니다. 포트폴리오가 다양하지 않다는 점이 아쉬울 수 있으나, 저는 개인적으로 HA필러 시장에서 세계적인 위치를 차지하고 있고, 필러 자체가 기계처럼 한번 공급하고 끝이 아닌, 소모성 자원이라는 점에서 아주 매력적으로 보고 있습니다.

기술제휴 쪽에서 눈여겨 볼만한 점으로는 단백질의 구조/기능적 변화 없이 반감기를 증대시키는 AUT 기술을 사용한 생물학적 제재 의약품을 개발했다고 되어 있습니다. 위에서 말씀드렸다시피, 바이오플러스가 현재 비만/당뇨 치료제 시장으로 가려고하는데요, 이 시장에서 현재 떠오르는 것중 하나가 반감기 증대입니다. 대표적으로 한미약품의 랩스커버리 기술이 있죠. 반감기 증대라는 것의 장점은 한마디 약 투여 횟수의 감소입니다. 반감기가 짧다면 자주자주 약을 투여해야 하여 환자가 불편함을 느끼게 되겠죠. 약에 캡슐같은 막을 쌓고, 이 캡슐이 체내에 들어갔을 때 바로 분해되는게 아니라 서서히 적절양을 조절하면서 분해가 된다면? 한번의 투여로도 오래오래 그 약효가 지속되겠죠? 이 방식으로 반감기를 증대시키는 것입니다.

1. 사업의 개요

ㅇ 요약

시총 : 4,333억(23.8.10)

상장주식수 : 57,532,000 (68%)

최대주주 : 지분 30%(정현규 외 4인) / 이해영 외 2인(6%)

영위사업 : • 히알루론산을 주재료로하는 더말 필러 유착방지제 등의 연구 개발 및 제조, 판매를 주요 사업으로 영위.

장점 : • 동사는 사업 초기부터 파트너사를 통한 국내외 시장 진출 및 수출 증대를 추진하고 있으며, 이를 위해 기술주도 Brand Launching 판매전략을 채택하여 운용.

미래성 : • 최근 국내 영업 활성화를 위해 최적화된 영업조직을 구축하여 직접 판매 영역을 강화하고, 역량 있는 파트너사와의 유기적 영업 활동을 진행

ㅇ 관련기사 :

**(23.8.14) 바이오플러스, 상반기 매출 314억원...역대 최대 실적 경신**

바이오플러스(099430)는 상반기 매출액 314억원을 기록하며 역대 최대 상반기 실적을 달성했다고 14일 공시했다. 바이오플러스는 이달 중순 바이오-코스메틱 브랜드 ‘보닉스’(Bonyx)를 정식 출시하고 온라인 자체 쇼핑몰 운영 및 유통 협력사 트루진스를 통해 화장품 사업을 적극 확대해 나갈 예정이다. 지난 5월에는 **중국 본토에서도 화장품 등록이 완료**돼 현지 대형 의료그룹 및 대리점 영업을 기반으로 **중국 시장에서 화장품 사업을 확장해 나갈 제반상황이 마련**됐다.

뿐만 아니라 미주 지역으로의 화장품 사업진출 및 혁신 바이오의약품 파이프라인의 글로벌 제휴사 확보를 위해 오는 9월 미국에 현지법인을 설립하고, 현지 전시회 참가를 통해 새로운 비즈니스 파트너 발굴과 함께 관련사업 협력을 논의할 계획

**(23.8.10) 중국인의 한국 단체관광, '사드 보복' 후 6년 만에 완전 허용**

중국 문화여유부(문화관광부)는 한국·미국·일본 등 세계 78개국에 대한 자국민의 단체여행을 허용한다고 발표했다. 문화여유부는 "중국 공민(국민)의 해외 단체여행과 관련한 여행사 업무를 시범적으로 재개한 뒤 여행시장이 전반적으로 평온하게 운영돼 여행 교류·협력에 긍정적인 역할을 촉진했다"며 이같이 밝혔다. 이번 발표로 중국인의 단체여행이 가능해진 국가에는 한국·일본·미얀마·튀르키예·인도 등 아시아 12개국, 미국·멕시코 등 북중미 8개국, 콜롬비아·페루 등 남미 6개국이 포함됐다. **이날 중국 정부의 발표로 한국행 단체관광은 6년여 만에 자유화**됐다.

앞서 중국은 2017년 3월 주한미군의 사드 배치 진행에 따른 보복의 일환으로 여행사를 통한 한국 관광을 사실상 금지했다.

**(23.7.19) ‘필러로 승승장구’ 바이오플러스, 127兆 비만약 시장 도전장…“내년 기술이전”**

내년에 개발 중인 **비만치료제의 전임상을 마치고 글로벌 회사들에 권역별 판권을 넘겨 여러 회사들과 본임상을 함께 진행하려고 합니다**. 지금도 중동, 유럽, 인도, 독립국가연합(CIS) 등 각 권역별 회사들과 관련 논의를 진행 중입니다.”

히알루론산(HA) 필러 및 기타 미용의료기기 판매기업인 바이오플러스(099430)가 글로벌 127조원 규모의 비만치료제 시장에 뛰어든다. HA필러, 유착방지제와 화장품 등으로 쌓아온 뷰티 산업에서의 입지를 비만치료제를 통해 뷰티 관련 바이오의약품으로 넓혀가겠다는 전략이다.

최 본부장은 “우리는 비만치료제를 국내에서만 팔 생각이 없다”며 설명을 이어갔다. “글로벌 시장을 타깃으로 비만치료제를 개발하려면 임상시험에서 인종 다양성 등 고려해야할 부분도 많고 수천명의 환자를 모집해야 하는데 권역별로 우리 파트너사들이 각기 임상을 진행한다면 비용도 줄고 훨씬 수월해진다. 세 권역에만 판권을 팔아 2000명씩 임상을 한다해도 한국에서 임상을 진행할 바이오플러스를 포함하면 8000명 규모의 대규모 임상이 된다”는 것이 그의 설명이다.

생산권은 모두 바이오플러스가 갖는 것을 목표로 한다. 이를 위해 현재 충북 음성에 건축연면적 4만6270㎡(약 1만4000평)의 신공장을 짓고 있다. **2024년 완공 예정인 신공장은 현재 수출 중인 필러는 물론 향후 개발이 완료될 비만치료제의 생산(연 200만개)도 감안해 건설 중**이다.

AUT는 ‘항 유비퀴틴화 기술’(Anti-Ubiquitination Technology)을 의미하는 단어로 단백질 의약품을 투약했을 때 유비퀴틴화를 통해 체내 분해되는 것을 막아 **반감기를 늘린다**. 동시에 단백질 구조는 최소화하기 때문에 면역원성과 안정성, 효능에 강점을 가진다. 삭센다는 1일 1회 펜 형태의 주사를 환자가 자가투여하는 방식이지만 AUT기술을 적용해 더 적은 횟수로 투여해 같은 효과를 볼 수 있게 하겠다는 것이다.

최 본부장은 “마우스 실험에서 AUT기술을 적용한 자사 후보물질이 기존 비만치료제 대비 약효 지속력이 긴 것으로 나타났다. 여기에 ABD(Albumin Binding Domain)기술까지 함께 적용해 현재 1일1회 수준의 투약주기를 주1회까지 늘리는 것을 목표로 한다”고 말했다.

최 본부장은 명지대학교에서 화학공학으로 학사와 석사학위를 받고 동대학원에서 생명과학 박사 과정을 수료했다. 이후 안국약품, 이연제약, 제네웰 등에서 연구를 지속해왔다. 현재는 바이오플러스의 기술개발 총괄을 맡으면서 2021년 바이오플러스가 인수한 **유비프로틴**의 대표이사를 겸하고 있다.

**(23.07.17)“바이오플러스, 필러 수출 증가로 상반기 역대 최대 실적 전망**”

프리미엄 기능성 **화장품 ‘보닉스’는 내달 중순 국내 출시할 예정**이다. 중국에서는 지난 5월 화장품 등록을 마쳤다. 하반기에 현

지 대형 의료그룹을 통해 영업을 진행할 계획이다. 올 하반기 국내 출시 이후 중국 매출이 더해진다면 연 50억원 매출을 올릴

것으로 봤다.

**(23.06.15)키움증권 “바이오플러스 올해 40% 성장, 중국에 화장품과 의료기기 출시"**

바이오플러스는 또 올해 안에 **2등급 의료기기 4개를 중국 현지에서 허가받을 것으로 예상**하고 있다. 이에 따라 제품 수요에

대응하기 위해 하이난 의료산업단지에 생산시설을 건설하는 중이다. 중장기적으로 **필러, 보툴리눔톡신 등을 현지에서 승인**받

은 뒤 2030년 중국 매출 3천억 원을 달성한다는 목표를 세웠다.국내 생산시설에도 투자한다. 충북 음성에 필러, 보툴리눔톡신,

의료기기, 의약품, 화장품 원료 등을 모두 생산할 수 있는 공장을 짓기로 했다. 신공장은 2024년 10월 준공될 것으로 예정됐다.

바이오플러스는 이밖에 차세대 미용 및 치료용 보툴리눔톡신, 점착성 방광염 치료제, 비만과 당뇨 치료제 등 다양한 신제품을

개발하고 있다.

</aside>

ㅇ 재무정보

재무가 굉장히 고무적인 모습을 보여주고 있습니다. 매출액 성정도 연 6~70% 수준으로 성장하고 있고, 영익률이 무려 45~50%를 유지하고 있습니다. 순이익율도 30%대가 되고 있죠.

ㅇ 기타의견

현재 주가는 상장이후 6100~7700원 선을 1차 박스권으로, 그리고 7700~8800 선을 2차 박스권으로 그리면서 움직이고 있는데요, 최근 기관의 움직임이 들어오고 있어서, 개인적으로 한번 더 올려줄 가능성이 높다고 봅니다. 개인적으로 매수를 하게 되면 2차박스권을 지킨다고 한다면 7800~8000원에서 매수하여 9000원 쯤에 단기 매도해도 수익을 줄 것으로 보입니다. 현재 중국이 오프닝을 시작으로 아마 초반에는 오프닝 수혜 기대감으로 올릴 것으로 보이나, 과연 중국이 진짜로 살아날지는 의문으로 보입니다. 따라서 개인적으로는 단기 접근이 괜찮아보이며, 장기로 접근시에는 6100~7700원 사이에서 모아가는걸 추천드립니다.

마지막으로 언제나 투자의 결정은 여러분 선택의 영역입니다. 저는 제가 보기에 괜찮은 기업이나 주가가 바닥인 기업을 소개할 뿐이오니 신중히 결정을 내리시기 바랍니다. 읽어주신 모든 분들께 감사의 인사를 드립니다. 감사합니다

'주식분석-Weekly Top Pick' 카테고리의 다른 글

| [주식분석] 기가비스 - 반도체 기판 검사는 내가 잡는다(AOI,AOR), AI부터 자율주행반도체까지 전부 다 가져와! (0) | 2023.09.03 |

|---|---|

| [주식분석] KG ETS - 미래차 산업으로 도약 준비!(With BYD(비야디)) (3) | 2023.08.27 |

| [주식분석] 센코 - IoT와 스마트 웨어러블 시장의 센서는 내가 점령한다 (0) | 2023.08.13 |

| [주식분석] 두산(DooSan) - 로봇부터 PCB까지 미래는 내가 주도한다! (4) | 2023.08.06 |

| [주식분석] 지앤비에스 에코 - 친환경 에너지 사업은 내가 주도할 것! (1) | 2023.07.23 |